- TOP

- 相続QA20

相続QA020

Q.広い土地には一定の減額があると聞きました。詳しいことを教えてください。

広大地の評価

相続税の財産評価において、しばしば問題となるのが広大地の評価についてです。

今回は、その広大地の判断・評価方法について、みていきたいと思います。

1、広大地とは

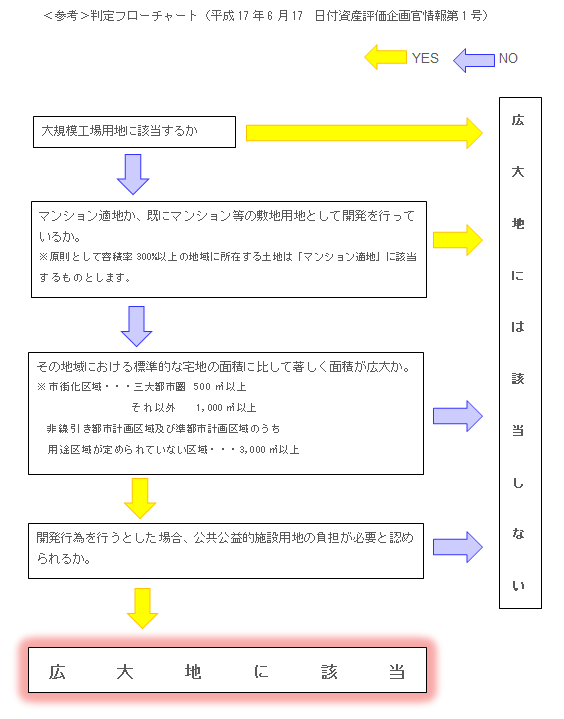

財産評価基本通達上、広大地とは、「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で都市計画法第4条第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの」で、大規模工場用地及び中高層集合住宅等の敷地用地に適しているもの等を除くとされています。(財産評価基本通達24-4)

例えば、首都圏市街化区域内に500㎡以上ある一区画の宅地について開発を行う場合には、都市計画法上の開発許可を受ける必要があります。(都市計画法施行令第19条)

これが、一戸建ての普通住宅ばかりが密集している地域にあった場合、通常、このような広大な宅地を売却しようとした場合には、このままでは住宅用地としては地積が大きすぎるため、戸建て分譲開発を行った上で個々の区画毎に売却を行うなど、そのままでは有効活用ができない場合があります。

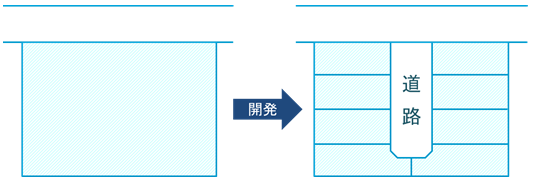

しかし、実際に開発を行う際には、上記都市計画法により無道路地には建物を建てることができないなどの制限があるため、単純に均等分割を行えばいいというわけではなく、図2のように、その敷地内に新たに道路を設置する必要があるなど、その利用に大幅な制限が設けられる場合があります。

こういった宅地について、相続開始時点ではまだ開発が行われていないため、通常の評価方法(正面路線価×地積)により評価を行うこととしてしまうと、実態に即した課税とならなくなってしまうため、このような宅地については、一定の軽減を認めるとしたものです。

- 図1

- 図2

2、評価方法 ① 路線価地域に所在する場合

評価額=正面路線価×(0.6-0.05×広大地の地積/1,000㎡)×地積

- ※1 この場合の正面路線価については、奥行長大補正率等を使用せず、単純にその広大地の面している路線のうち、最も高い路線価を使用します。

- ※2 広大地の面積については、5,000㎡が上限となります。

- ※3 正面路線価に掛ける率については、端数処理は行いません。

①に準じて計算した金額。

3、適用除外

この方法により評価できる宅地には、大工場地区に所在する地積が50,000㎡以上の一団の工場用地に該当するもの、及び、周辺地域の開発状況等から勘案し、中高層集合住宅等の敷地用地に適しているものについては、敷地が広いことによりその利用に制限が生じるとは考えにくく、むしろ広いことがプラスに働くと考えられるため、この減額の適用はありません。

中高層集合住宅等の敷地用地に適しているかどうかについては、原則として、指定容積率(都市計画により指定された容積率)が300%以上の地域については、中高層集合住宅等の敷地用地に適しているとされ、指定容積率が200%以下の地域については、下記①②に該当しない場合には、適していないと判断して差支えない旨、指針が示されています。(平成16年6月29日付資産評価企画官情報第2号)

- ① その地域における用途地域・建ぺい率・容積率や地方公共団体の開発規制等が厳しくなく、交通、教育、医療等の公的施設や商業地への接近性(社会的・経済的・行政的見地)から判断して中高層の集合住宅等の敷地用地に適していると認められる場合

- ② その地域に現に中高層の集合住宅等が建てられており、また、現在も建築工事中のものが多数ある場合、つまり、中高層の集合住宅等の敷地としての利用に地域が移行しつつある状態で、しかもその移行の程度が相当進んでいる場合

上記にあるように、広大地に該当した場合には、その評価額が、最大65%減額となるため、広大地に該当するかどうかは、重要な判断要素となるかと考えます。

但し、ここで難しいのは、納税者が想定する開発区画と税務当局が想定する開発区画とに差があり、広大地に該当するとして申告を行ったものの、当局からは該当しないとして否認され、裁判に至った例がいくつかあります。

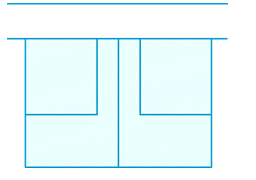

特に、この公共公益的施設用地の負担要否にあたり、路地状開発を行うことが合理的と認められる場合には、広大地に該当しないとされており、路地状開発とは、図3のように、道路から細長い道を作るように区画を区切った状態で開発を行うことをいいます。

裁判事例を見ると、当局の主張として、この路地状開発が可能なため、広大地には該当しないとして否認を行っている事例がいくつか見受けられましたので、周辺地域の状況を見て、同様の開発が行われている場合には注意が必要です。

図3

なお、この場合の判定のポイントとしては、下記の4項目を総合勘案して判定することとされています。(国税庁HPより)

- ① 路地状部分を有する画地を設けることによって、評価対象地の存する地域における「標準的な宅地の地積」に分割できること

- ② その開発が都市計画法、建築基準法、都道府県等の条例等の法令に反しないこと

- ③ 容積率及び建ぺい率の計算上有利であること

- ④ 評価対象地の存する地域において路地状開発による戸建住宅の分譲が一般的に行われていること

4、まとめ

認められれば評価額の大幅な減額が認められる広大地ですが、現状においては、まだそれほど明確な基準が示されているわけではありません。

また、遺産分割にあたり、該当の宅地を2人の相続人で均等に分筆した上で取得した場合などでは、その分筆後の地積で広大地に該当するかどうかを判断することとなる(財産評価基本通達7-2)ため、広大地には該当せず、通常の評価額での計算となってしまうといった、遺産分割の方法によっても適用が変わってきてしまう場合があります。

そのため、周辺より広い宅地を保有している場合には、相続開始以前に税理士等の専門家へ相談されることをおすすめ致します。

■一緒によく読れまている相続QA・・・実家が農業を営んでいます。相続が発生した場合に税金はどうなりますか?

■一緒によく読まれている相続QA・・・うちの横には近所の方々の通行用の道路があります。相続の際に留意点はありますか?

>>>