- TOP

- 相続QA39

相続QA39

うちの横には近所の方々の通行用として使用している道路があります。相続にあたって留意すべき点はありますか?

私道に係る財産評価

国や地方公共団体が管理する道路である公道に対して、個人又は団体が所有している土地を道路として使用している区域のことを私道といいます。

私道を個人で所有している場合には、相続財産に含まれますので、以下に私道に関わる相続税法上の取扱いの概要についてまとめました。

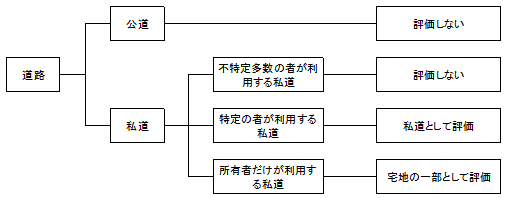

1.私道の分類と評価

私道は、その種類によって評価の方法が異なりますが、簡単に整理すると以下の図のようになります。(評基通24)

(1)不特定多数の者が利用する私道は評価しないこととなっています。

この場合の「不特定多数の者が利用する」とは、公道から公道へ通り抜けができる私道や、行き止まりでもその私道を通行して不特定多数の者が公共施設や商店街等に出入りしている場合などの私道をいい、ある程度公共性が認められるものである必要があります。

(2)専ら特定の者が利用する私道は、私道として評価します。

近隣者同士がそれぞれセットバックして土地を出し合い道路として利用している場合など、特定の者の通行の用に供されている私道の価額は、その宅地が私道でないものとして路線価方式又は倍率方式によって評価した価額の30%相当額で評価することとされており、原則として、以下の算式により評価します。

①路線価方式による評価=正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×0.3×地積

②倍率方式による評価=固定資産税評価額×倍率×0.3×地積

ただし、倍率地域にある私道の固定資産税評価額が、私道であることを考慮して付されている場合には、その宅地が私道でないものとして固定資産税評価額を評定し、その金額に倍率を乗じて評価した価額の30%相当額で評価します。

(3)所有者だけが利用する私道は宅地の一部として評価します。

専用利用している路地状敷地については、私道に含めず、隣接する宅地とともに1画地とし、不整形地(いわゆる「旗竿地」)として評価します。

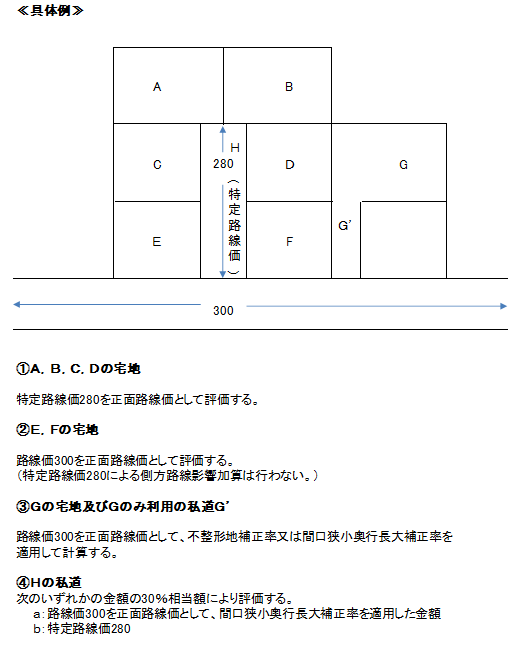

2.私道に設定される特定路線価

(1)私道のみに接する宅地の評価

路線価地域において、路線価の設定されていない私道のみに接している宅地を評価する必要があるときは、税務署長に対して特定路線価の設定の申し出をすることができます。この設定の申し出により、税務署長が特定路線価を設定した場合には、この特定路線価を路線価とみなして、その宅地を評価します。

なお、路線価が設定されている道路と、特定路線価が設定された私道の両方に接道している宅地については、特定路線価に基づく側方路線影響加算を行う必要はありません。

(2)特定路線価による私道の評価

路線価地域にある私道は、原則として上記1.(2)①の算式によって評価しますが、私道に設定された特定路線価を基に評価(特定路線価×0.3×地積)することもできます。

■一緒によく読まれている相続QA・・・親が賃貸アパートを経営しています。相続税の評価額はどうなりますか?

■一緒によく読まれている相続QA・・・広い土地には一定の減額があると聞きました。詳しいことを教えてください。

>>>