- TOP

- 相続QA43

相続QA43

夫婦共同でローンを組み、家を購入しようと思っています。注意すべき点はありますか?

共働き夫婦の住宅ローン控除

共働き夫婦の増加に伴い、住宅借入金等特別控除(以下、「住宅ローン控除」)を夫婦共同で組む家庭が増えています。住宅ローンを夫婦で組むことにより住宅ローン控除を最大限活用することができる等のメリットがある一方で、留意すべき点もいくつかあります。

そこで、今回は、夫婦で住宅ローンを組む場合の取扱いについて、連帯債務の場合を中心にまとめてみたいと思います。

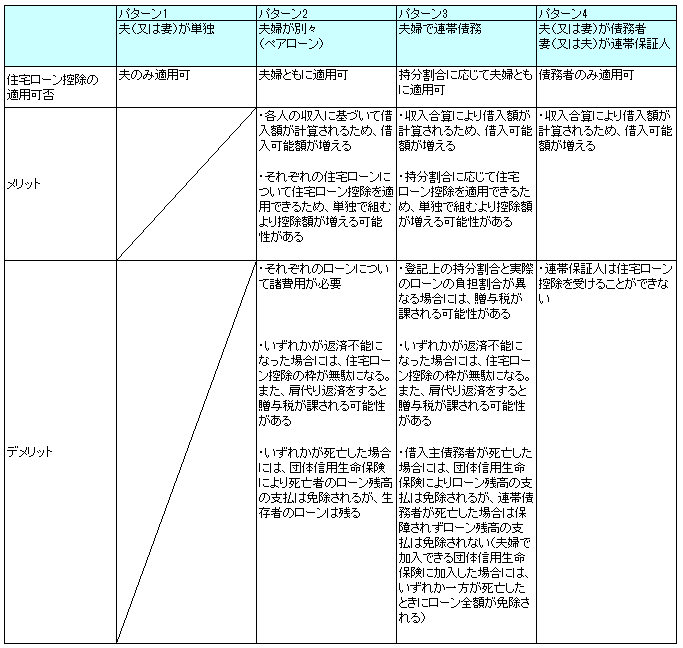

1. パターン別メリット・デメリット

夫婦で住宅ローンを組む場合には、以下の4通りの方法が考えられます。

各パターンにおける住宅ローン控除の適用可否及びメリット・デメリットは、以下の通りです。

2. 連帯債務の場合の住宅ローン控除の計算例

上記の「パターン3連帯債務」により住宅ローンを組んだ場合における住宅ローン控除の計算は以下の通りです。

<前提>

・ 家屋及びその敷地(以下「家屋等」)の購入代金(1/2ずつの共有):3,500万円

・ 頭金:500万円

・借入金(夫婦の連帯債務):3,000万円

<計算例>

連帯債務による場合は、その負担について当事者間の内部的契約がどのように定められているかにより、それぞれの住宅ローン控除の対象となる借入金が異なってきます。

(1) 頭金及び借入金を1/2ずつ負担する場合(持分割合と同じ)

①借入金の実際負担額

夫・妻:3,000万円×50%=1,500万円

②家屋等の持分を取得するための借入金負担額(持分-頭金負担額)

夫・妻:3,500万円×50%-500万円×50%=1,500万円

③住宅ローン控除対象額

①=② ∴1,500万円

(2) 頭金及び借入金を6対4で負担する場合

①借入金の実際負担額

夫:3,000万円×60%=1,800万円

妻:3,000万円×40%=1,200万円

②家屋等の持分を取得するための借入金負担額(持分-頭金負担額)

夫:3,500万円×50%-500万円×60%=1,450万円

妻:3,500万円×50%-500万円×40%=1,550万円

③住宅ローン控除対象額

夫:①>② ∴1,450万円

妻:①≦② ∴1,200万円

※夫の①と②の差額350万円は、妻の家屋等の持分取得のために夫が妻に代わって負担する借入金であり、夫から妻に対する贈与となります。

(3) 頭金は夫が全額負担し、借入金を6対4で負担する場合

①借入金の実際負担額

夫:3,000万円×60%=1,800万円

妻:3,000万円×40%=1,200万円

②家屋等の持分を取得するための借入金負担額(持分-頭金負担額)

夫:3,500万円×50%-500万円×100%=1,250万円

妻:3,500万円×50%=1,750万円

③住宅ローン控除対象額

夫:①>② ∴1,250万円

妻:①≦② ∴1,200万円

※夫の①と②の差額550万円は、妻の家屋等の持分取得のために夫が妻に代わって負担する借入金であり、夫から妻に対する贈与となります。

住宅ローン控除は、家屋等の持分を取得するために要した借入金相当額を限度とするため、上記(2)、(3)のように、借入金負担割合と持分割合が異なる場合には、家屋等の取得価額の一部について住宅ローン控除が受けられないこととなります。

また、登記上の持分と実際の借入金負担額が異なる場合には、贈与税が課される可能性もありますので、登記を行う際には、実際の借入金負担額を考慮して持分割合を決定する必要があります。

以上

■よく一緒に読まれている相続QA・・・結婚をすると、税金はどうなりますか?

■よく一緒に読まれている相続QA・・・贈与税の非課税制度を使って家を贈与しましたが、その年に相続が発生してしまいました。申告は必要ですか?

>>>