- TOP

- 相続QA36

相続QA36

Q.居住用土地の評価減について、もう少し詳しく教えてください。

小規模宅地等の減額の特例・その1(居住用)

亡くなった方が亡くなる直前に事業に使っていた又は住んでいた土地については、残された家族の生活基盤維持のため欠くことのできないものとの配慮から、一定の要件を満たせば、その土地の相続税の計算上の価額を減額することができる特例制度があります。この特例を適用できるか否かで、算出される相続税が大幅に変わる可能性があり、とても重要な減税項目かと考えます。今回から数回にわたって、この制度の内容について纏めたいと思います。

今回は被相続人が居住の用に供していた宅地等について総論を、次回は被相続人が二世帯住宅に居住していた場合について、纏めたいと思います。

Ⅰ.小規模宅地等の減額の特例

(1)概要

個人が相続又は遺贈により取得した財産のうちに、被相続人等※1の事業若しくは居住の用に供されていた宅地等※2がある場合において、これらの宅地等のうち以下の①~③の限度面積までの部分(以下「小規模宅地等」といいます。)について、その小規模宅地等の相続税の課税価格に算入すべき価額の計算上、一定割合を減額する制度です。

①事業用:400㎡

②居住用:240㎡(平成27年1月以降の相続については330㎡)

③貸付事業用:200㎡

※1:被相続人又はその被相続人と生計を一にしていたその被相続人の親族をいいます。

※2:土地又は土地の上に存する権利で、一定の建物又は構築物の敷地の用に供されているものをいいます。

(2)留意点

①申告要件

この特例は、一定の書類を添付して相続税の申告をした場合に限り適用されます。そのため、仮にこの特例を適用した結果、納税額がゼロになった場合にも、必ず一定の書類を添付の上申告書を提出する必要があります。

②遺産分割が申告期限までに終わらなかった場合

相続税の申告期限までに遺産分割ができなかった場合には、原則としてこの特例の適用を受けることはできません。ただし、この特例を適用しない当初の申告書に「申告期限後3年以内の分割見込書」を添付して申告しておき、実際にその申告期限から3年以内に遺産分割された場合には、更正の請求によりこの特例の適用が受けることができます。さらに、3年を経過してもなお、遺産分割できなかった場合には、3年を経過した日の翌日から2ヵ月を経過する日までに、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、所轄税務署長の承認を受けた場合には、その後裁判の判決の確定などがあった時に、更正の請求により適用を受けることができます。

③その他

相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。

Ⅱ.居住用の宅地等について

相続開始直前において被相続人等の居住の用に供されていた宅地等で、下記の区分に応じ、被相続人の配偶者又は親族がそれぞれに掲げる要件を満たすことで、相続又は遺贈により取得したその宅地等が特定居住用宅地等に該当する場合には、限度面積240㎡(平成27年1月以降の相続については330㎡)までの部分について相続税の課税価格に算入すべき価額の計算上、80%を減額します。

なお、居住の用以外の用に供されていた部分がある場合には、その居住の用に供されていた部分に限られます。また、別荘の敷地の用に供されている宅地等及び空地には適用されません。被相続人等が居住の用に供していた宅地等が2以上ある場合には、主として居住の用に供していた一の宅地等に限ります。

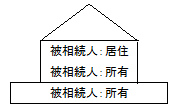

【被相続人等の居住の用に供されていた宅地等の具体的例示】

①被相続人が自ら所有する宅地等に居住

②被相続人が所有する宅地等に生計一親族が居住

③被相続人が所有する宅地等及び建物に生計一親族が居住

②③のケースにおいて、被相続人が使用貸借でなく、有償で生計一親族に宅地等を貸している場合には、居住用ではなく、貸付事業用となります。

また、ここで上げた例示はほんの一部で、この他に様々なバリエーションが考えられます。被相続人が所有し、被相続人本人若しくは被相続人と生計を一にする親族が居住していた宅地等と考えて頂ければと思います。

≪特定居住用宅地等≫

前述のとおり、被相続人等が居住していた宅地等を相続又は遺贈により取得した場合において、この特例を適用するためには、その宅地等が特定居住用宅地等である必要があります。

以下に、取得したのが配偶者、配偶者以外の親族の場合に分けて、要件をまとめます。

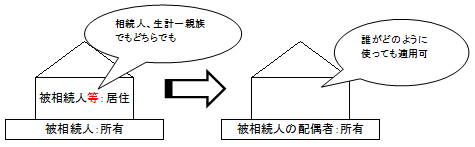

【取得したのが、被相続人の配偶者の場合】

被相続人等が居住していた宅地等をその配偶者が取得した場合には、申告要件さえ満たせば、無条件でこの特例を適用することができます。

【相続したのが、配偶者以外の親族の場合】

①被相続人が居住の用に供していた宅地等の場合

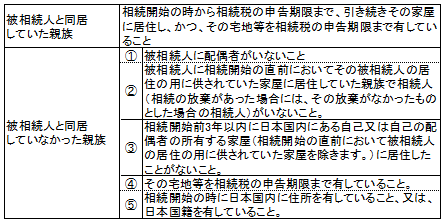

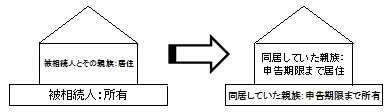

ⅰ.被相続人と同居していた親族

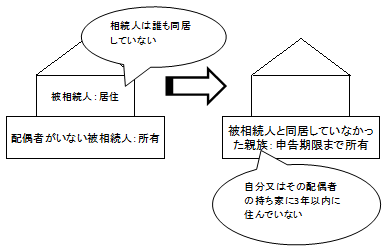

ⅱ.被相続人と同居していなかった親族

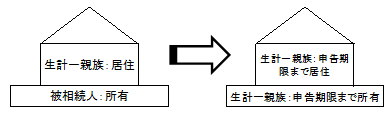

②生計一親族が居住の用に供していた宅地等の場合

相続開始の直前から相続税の申告期限まで引き続きその家屋に居住し、その宅地等を相続税の申告期限まで有している

■関連する相続QA・・・親が賃貸アパートを経営しています。相続税の評価額はどうなりますか?

■関連する相続QA・・・二世帯住宅の改正について、教えてください。

>>>