- TOP

- 相続QA41

相続QA41

Q.二世帯住宅の改正について、教えてください。

小規模宅地等の減額の特例・その2(二世帯住宅)

小規模宅地等の減額の特例とは、亡くなった方が亡くなる直前に事業に使っていた又は住んでいた土地については、残された家族の生活基盤維持のため欠くことのできないものとの配慮から、一定の要件を満たせば、その土地の相続税の計算上の価額を減額することができる特例制度です。

前回の総論で纏めましたが、配偶者及び生計一親族以外の親族が、居住用の宅地等についてこの特例の適用を受けるための土俵に乗るためには、前提として、①被相続人と同居していること、②被相続人には配偶者及び同居している親族がおらず、かつその土地を相続した親族は相続開始前3年以内に相続人本人若しくはその配偶者の持家に住んだことが無い、という要件のどちらかを満たす必要があります。今回は特に、①被相続人と同居している、という要件、中でも平成25年の税制改正項目でもある、どのような二世帯住宅がこの同居に該当するか、という論点について纏めたいと思います。

Ⅰ.改正前の制度

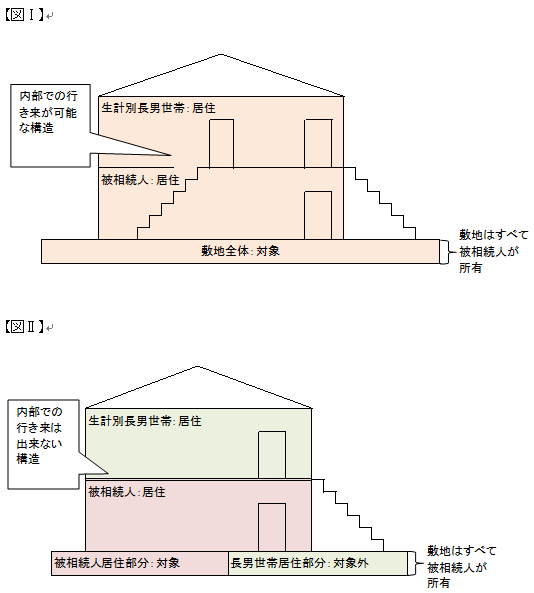

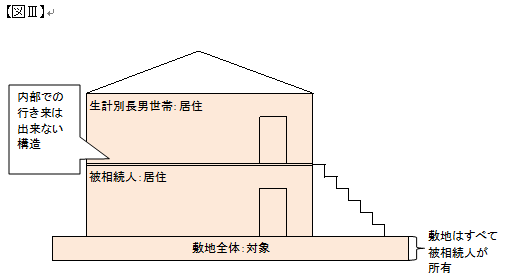

従前の制度では、いわゆる二世帯住宅の用に供されている宅地等については、その家屋の構造上内部で行き来が可能な下図Ⅰのような二世帯住宅については、全体を一つの住居と捉え、被相続人と親族が同居していたものと解され、敷地全体がこの特例の適用対象とされてきました。一方で、下図Ⅱのような二世帯住宅では、家屋の内部で互いに行き来することはできない構造のため、被相続人が居住していた部分についてのみ、他の要件(注1)を満たせば、この特例の適用対象となるとされていました。

(注1)上記図Ⅱの長男が当該宅地を相続した場合で、被相続人が居住していた部分について、この小規模宅地等の減額の特例の適用を受けるには、前述の②の要件を満たす必要があります。

Ⅱ.改正後の制度

上記のように外見上は同じ二世帯住宅なのに、内部の構造の違いで、小規模宅地等の減額の特例が適用できないという、納税者にとって不合理で分かりにくい取扱いとなっていましたが、平成25年の税制改正で、平成26年1月1日以降の相続等から、内部で行き来ができるかどうかに関わらず、この小規模宅地等の減額の特例が適用可能と明記されました。上記の図で言えば、改正後は図Ⅱも敷地全体が適用対象になります。

Ⅲ.留意点

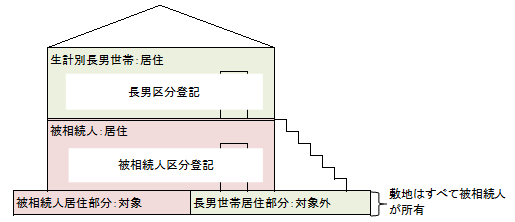

外見上は、上記の図のような二世帯住宅であっても、従前どおり被相続人が居住していた部分のみしか特例の適用対象とならないケースが依然としてあります。それは、その宅地等に建っている建物が被相続人と長男それぞれで区分登記されているケースです。

二世帯住宅の建物の登記方法には①単独登記、②共有登記、③区分登記の3種類がありますが、建物の区分所有等に関する法律は、③区分登記について、以下のように規定しています。

一棟の建物に構造上区分された数個の部分で独立して住居、店舗、事務所又は倉庫その他建物としての用途に供することができるものがあるときは、その各部分は、この法律の定めるところにより、それぞれ所有権の目的とすることができる。

つまり、二世帯住宅の建物について区分所有登記をしたということは、まずその建物が構造上2軒の住宅と認められており、さらに登記によって第三者に区分所有の意思を表示しているということになります。例えば、一棟の分譲マンションの1階に被相続人、2階に長男世帯が住んでいるのと同じ状況です。この場合には、同居とは認められず、長男世帯が居住していた部分については小規模宅地等の減額の特例の適用対象にはならないのです。

ただ、区分登記をすることによって、不動産取得税や固定資産税の軽減措置、住宅ローン控除など享受できるメリットもあります。二世帯住宅を建てる際には、どの登記方法が最も有利か十分にご検討ください。

■関連する相続QA・・・居住用土地の評価減について、もう少し詳しく教えてください。

■関連する相続QA・・・うちの横には近所の方々の通行用の道路があります。相続にあたって留意点はありますか?

>>>