- TOP

- 相続QA22

相続QA22

保険を使った財産移転について、教えてください。

生命保険契約に係る保険料の贈与について

今回は、死亡保険金に係る保険料負担者による課税関係や保険料相当額を贈与した場合に問題となる点について纏めたいと思います。

1、死亡保険金と課税関係

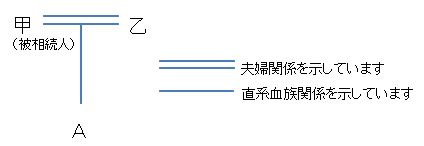

交通事故や病気などで被保険者が死亡し、保険金受取人が死亡保険金を受け取った場合には、保険料の負担者、保険金受取人、被保険者が誰であるかにより、課税関係が異なります。以下のような親族関係で甲が死亡した場合における課税関係は、保険料負担者の違い等により、以下の表のようになります。

| 保険料負担者 (保険契約者) |

被保 険者 |

保険金 受取人 |

課税 関係 |

| 甲 | 甲 | 乙 | 相続税 |

| 乙 | 甲 | A | 贈与税 |

| A | 甲 | A | 所得税※1 |

※1: 所得税が課税される場合において、保険金を一時金で取得したときは一時所得として、年金で取得するときは、雑所得(公的年金等以外)として、課税されることになります。

なお、一時所得における所得計算は以下のようになります。

一時所得=(死亡保険金-既払込保険料)☓1/2-50万円

2、生命保険料を毎年贈与した場合の課税関係

上記のように、保険料負担者、被保険者、保険金受取人の全てが異なるケースでは、贈与税が課税されることになります。多額の死亡保険金を贈与により取得した場合には、多額の贈与税が生じてしまいます(3,000万円の死亡保険金を贈与により取得すると約40%の贈与税が課税されます)。また、多額の相続財産を有している方については、相続税負担も大きいため、保険料負担者を子供であるAとし、保険金受取人をAとすることにより、一時所得として1/2課税となり、相続税や贈与税負担より少ない税負担により財産の移転を図ることが可能となります。

ただし、子供に収入が無い又は少ない場合には、保険料をどのように払うかが問題となります。仮に毎年保険料相当額を贈与した場合には、どうなるでしょうか。

この場合には、贈与の事実があったのかどうかがポイントになりますが、「贈与事実の心証の確認」が得られる場合において、子Aから「過去の保険料の支払資金が甲や乙から贈与により受けた現金により充てた旨の申出がある」ときは、これを容認する実務対応がされております。

「贈与事実の心証の確認」とは、以下のようなポイントを考慮の上、判断することになります。

(1)毎年の贈与契約書の存在の有無

(2)過去における贈与税の申告実績

(3)所得税の確定申告書等における生命保険料控除の状況

(4)その他の事由により贈与の事実が確認できるか(子Aの預金通帳に毎回の保険料の支払額相当額の入金がされている等)

3、その他の留意点

(1)贈与契約の有無について

仮に贈与契約を毎年締結していたとしても、親の口座から直接保険料が支払われているような場合には、毎年の贈与があったとはされずに、死亡保険金について贈与税を課税される可能性がありますので、贈与契約に基づく贈与額を子供名義の預金に入金し、子供名義の預金口座から自動引落させる等の対応が必要です。

ただし、名義が子供であっても親が実質的に管理している口座(名義預金)では認められないため、公共料金の支払いを子供名義の口座から支払ったり、生活費の入出金が無いように注意する必要があります。

なお、保険契約締結時に、「毎年保険料相当額を贈与する」という贈与契約を締結してしまうと定期金として保険契約締結時に贈与があったものとして課税されてしまうことになるため、毎年その年に贈与する金額に対応する贈与契約を締結する必要があります。

(2)贈与税の申告実績について

贈与額が贈与税の基礎控除額(年間110万円)以下の場合には、贈与税の申告義務がありません。ただし、実務上は、基礎控除額以下の贈与であっても、申告すれば税務署は受け付けてくれますので、実績を残すためにも毎年贈与税申告書を提出した方が良いかと考えます。

(3)子Aに給与収入等がある場合

子Aの所得税の確定申告(又は年末調整)において、当該保険契約に係る生命保険料控除を毎年受けていることも贈与の事実があったことを示す証拠となりますので、子Aに収入がある場合には、生命保険料控除を必ず受ける必要があります。

4、まとめ

税務上認められるものについても、しっかりと証拠を残すか残さないかにより、結果が異なる可能性がありますので、税務調査も念頭において事実に即したエビデンスを残すことが重要です。

■一緒によく読まれている相続QA・・・祖父の生活費を私が払っています。贈与税はかかりますか?

■一緒によく読まれている相続QA・・・相続時精算課税制度とは、どんな制度ですか?

>>>