- TOP

- 相続QA7

相続QA07

Q.祖父の生活費を私が払っています。贈与税はかかりますか?

親族間における贈与について

被相続人の配偶者(妻)が介護付有料老人ホームへ入居するための入居一時金が、相続税の課税対象となるかが争われた事案で、当該入居一時金は相続税の課税対象とはならず、かつ、贈与税の非課税財産に該当すると判断された国税不服審判所判決がありました。贈与税の非課税財産には、様々なものがありますが、今回は、上記判決において問題となった「扶養義務者相互間における生活費等の贈与」に関するものについて、事例等も踏まえ記載したいと思います。

1、 贈与税の非課税の対象となるもの

「扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの」については、贈与税が非課税とされています(相法21条の3二)。

これは、生活費又は教育費は、日常生活に必要な費用であり、その負担者との関係からみて課税対象とすることは、国民感情の面から適当でないため非課税とされています。

(1) 扶養義務者とは?

贈与税の非課税の対象となる「扶養義務者」については、相続税法上は、「配偶者及び民法877条に規定する親族をいう」とされております(相法1条の2一)。また、民法877条では、「直系血族及び兄弟姉妹は、互いに扶養をする義務がある」とされております。

なお、相続税法の取り扱い上、3親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であっても「扶養義務者」として取り扱われております(相基通1の2-1)ので、原則として「配偶者、直系血族、兄弟姉妹及び同一生計の3親等内の親族」が扶養義務者となることになります。

※1:親族とは、6親等内の血族及び3親等内の姻族をいいます。

(2) 生活費又は教育費とは?

また、「生活費又は教育費」とは、「その者の通常の日常生活を営むのに必要な費用をいい、治療費、養育費その他これらに準ずるもの又は被扶養者の教育上通常必要と認められる学資、教材費、文具費等をいい、義務教育費に限らない」ものとされています(相基通21の3-3、21の3-4)。

なお、生活費又は教育費の名目で金銭を渡したとしても、その金銭を預金したり、株式の購入費用にあてたような場合には、当然に贈与税の課税の対象とされます(相基通21の3-5)ので、実際に教育費又は生活費として費消されることが必要となります。

(3) 通常必要と認められるものとは?

「通常必要と認められるもの」とは、「被扶養者の需要と扶養者の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産をいう」ものとされています(相基通21の3-6)。上記では、「被扶養者の需要」と「扶養者の資力その他一切の事情」とされており、各個人により、資力等は異なることから、一律に「社会通念上通常必要と認められるもの」ということではなく、各人の経済力等も勘案して判断する弾力的な取り扱いとされています。

そのため、多額の資産を有している方と一般的なサラリーマンでは、「通常必要と認められる生活費又は教育費」の絶対額は異なるものと考えられますので、一概に○○円程度ということになるわけではありません。

2、 親族間における贈与事例

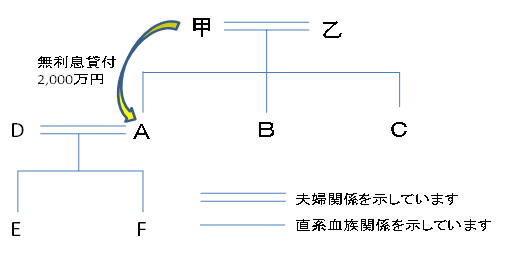

(1) 無利息での貸付

① 事例

父である甲が、子であるAに無利息で居住用マンション取得資金2,000万円を甲の余剰資金から貸し付けた場合。

② 贈与税の取扱い

上記資金は、「居住用マンションの取得資金」であるため、「生活費又は教育費」に該当するようなものには該当しません。ただし、相続税法では、親族間においては、生活維持に関連して相互に贈与や利益供与等が行われることがあり、これら全てに贈与税を課税するのでは、実態に即した課税が行えないことから、一定の要件を満たすような贈与については、非課税とされており、以下のように規定されております。

「特殊関係のある者間において、無償又は無利子で土地、家屋、金銭等の貸与があった場合には、原則として贈与があったものとして取り扱うが、その利益を受ける金額が少額である場合又は課税上弊害がないと認められる場合には、強いてこの取扱いをしなくても妨げないものとする」とされております(相基通9-10)。そのため、親族等の特殊関係のある者間において経済的利益の供与があった場合でも、「少額である場合」又は「課税上の弊害がないと認められる場合」には、課税されないことになります。

③ 「少額である場合」又は「課税上の弊害がないと認められる場合」とは?

相続税法上は、特に明確に定義されているわけではありませんが、「少額である場合」とは、一般的には贈与税の基礎控除額(年間110万円)以下をいうものとされております。また、「課税上の弊害がないと認められる場合」とは、「相続財産を減少させるような贈与」に該当しないものと考えられます。

本件の事例では、年間の利息相当額は、4%で計算しても年80万円程度ですので、「少額である場合」に該当するものと考えられますので、贈与税が課税されることはないかと考えます。

④ その他の留意点

なお、本件取引において、貸付額2,000万円そのものが贈与であるとみなされないために、一定額を定期的に返済するような契約とし、実際に返済する必要があります。「ある時払いの催促無し」で、かつ、返済実績が無い場合には、税務当局から、貸付額について贈与があったと認定される可能性が生じてしまいますので注意が必要です。

また、親が借金をしてそのお金を無利息で貸し付けたような場合には、親は、当該借入に対する利息を支払うこととなり、親の「相続財産を減少させるような取引」となりますので、「課税上の弊害がある」と考えられます。したがって、このような取引については、贈与税の課税対象となるものと考えます。

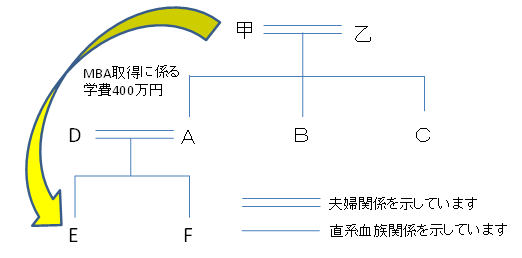

(2) MBA取得に係る学費を祖父から贈与された場合

① 事例

祖父である甲から、孫Eに対し、孫EのMBA取得に係る学費を援助(贈与)してもらった場合。

② 贈与税の取扱い

上記にもあるように、祖父は、相続税法上の扶養義務者に該当します。また、「教育費」とは、「被扶養者の教育上通常必要と認められる学資、教材費、文具費等をいい、義務教育費に限らない」とされておりますので、MBA取得に係る学費は、「教育費」に該当するものと考えます。

なお、「通常必要と認められるもの」に関しては、甲の資力やEの需要等を総合的に勘案して通常必要と認められる教育費に該当するかを検討する必要がありますが、一般的に大学院の学費であれば、該当するものと考えます。

さらに、相続税法上は、父母が生存しているにも拘わらず一世代先に贈与することを制限する規定もありませんので、当該贈与資金は、非課税として取り扱われるものと考えます。

3、 まとめ

平成23年度税制改正において、相続税法の改正内容は見送られましたが、将来的に相続税の増税及び贈与の促進は不可避と考えられます。

今後は、計画的に贈与を進めていくことが、相続対策になるとともに、家族の幸せに資することになるものと思われます。贈与の仕方により有利不利がありますし、契約書面を記録として残すことも必要となりますので、実際に実行される際には税理士に相談されるのが良いでしょう。

以上

■よく一緒に読まれている相続QA・・・老人ホームの入居を検討しています。注意すべき点はありますか?

■よく一緒に読まれている相続QA・・・結婚・子育て資金とはなんですか?

>>>