- TOP

- 相続QA47

相続QA47

047 父には実子のほか養子が複数名います。この場合法定相続人はどのように計算されますか。

配偶者死亡後の養子縁組に係る取扱いについて

今回は、相続税の総額の計算における基礎控除額について、配偶者の実子がいる場合の法定相続人の数について、纏めたいと思います。

1、基礎控除額

遺産に係る基礎控除額とは、相続税の総額を計算する場合に課税価格の合計額から差し引く控除額で、相続税の最低限度額です。そのため、相続財産が当該基礎控除額以下であれば、相続税は課税されないこととなります。なお、基礎控除額は、以下の計算によります。

基礎控除額=3,000万円+600万円×法定相続人の数

ここで法定相続人とは、民法に規定する相続人をいいますが、相続の放棄をした人があっても相続の放棄がなかったものとした場合の相続人をいうこととされています(相法15条②)。

また、被相続人に養子がいる場合には、法定相続人に含まれる養子の数は次のように制限されています(相法15条②)。

(1) 被相続人に実子がいる場合・・・・・1人

(2) 被相続人に実子がいない場合・・・2人

これは、養子の数を増やすことにより基礎控除額を高くするような相続税を軽減することを防止するために、このような制限が設けられています。

ただし、次に掲げる者は実子とみなされます(相法15条③、相令3条の2)。

(1) 民法上の特別養子縁組による養子となった者

(2) 配偶者の実子で被相続人の養子となった者

(3) 被相続人との婚姻前に被相続人の配偶者の特別養子縁組による養子となった者でその被相続人の養子となった者

(4) 実子若しくは養子又はその直系卑属が相続開始以前に死亡し、又は相続権を失ったため相続人となったその者の直系卑属

2、事例

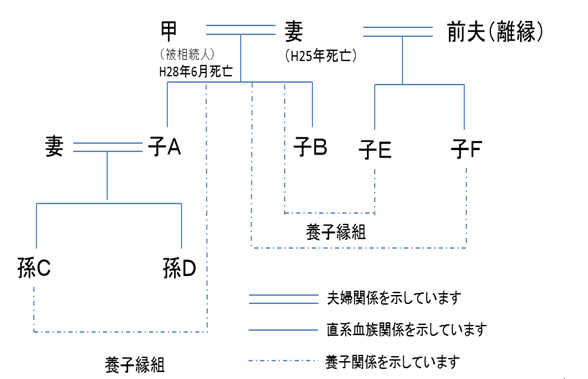

(1)子A及び子Bは、被相続人と亡き妻との間の子である。

(2)被相続人の妻は、平成25年に死亡した。

(3)妻の実子である子E及び子Fは、妻が死亡後の平成27年12月に甲との間で養子縁組をし、甲の養子となった。

(4)孫Cは、平成26年5月に甲との間で養子縁組をし、甲の養子となっている。

3、法定相続人の数

(1) 配偶者の実子で被相続人の養子となった者について

「被相続人の配偶者の実子で当該被相続人の養子となった者」とは、当該被相続人と当該配偶者との婚姻関係(婚姻後民法728条第2項(離婚等による姻族関係の終了)の規定により姻族関係が終了するまでの期間をいう。)において被相続人の養子であった者をいうものとされています(相基通15-6)。

本件は、妻が、甲と子E及び子Fの養子縁組前に死亡していますが、この場合の取り扱いはどのようになるかが問題となります。この点、姻族関係は婚姻によって生じ離婚によって終了しますが、夫婦の一方が死亡したときは、自動的に消滅することなく、生存配偶者が姻族関係を消滅させる意思表示をしたときに限り終了することとされています(民法728条)。また、この意思表示は、戸籍の届出によらなければならないこととされています(戸籍法96条)。

(2)本件の取扱いについて

被相続人の配偶者の死亡後その配偶者の子と養子縁組をした場合には、3(1)でみたように姻族関係を終了させた後の養子縁組でない限り、被相続人の配偶者の実子で被相続人の養子となった者、すなわち実子とみなされる者に該当することになります。

そのため、子E及び子Fは甲の実子とみなされますので、法定相続人の数は、実子である子A及び子B、実子とみなされる子E及び子F、養子である孫Cの計5名となります。

したがって、基礎控除額は、以下の計算により6,000万円となります。

<計算>

3,000万円+600万円×5人=6,000万円

1、基礎控除額

遺産に係る基礎控除額とは、相続税の総額を計算する場合に課税価格の合計額から差し引く控除額で、相続税の最低限度額です。そのため、相続財産が当該基礎控除額以下であれば、相続税は課税されないこととなります。なお、基礎控除額は、以下の計算によります。

基礎控除額=3,000万円+600万円×法定相続人の数

ここで法定相続人とは、民法に規定する相続人をいいますが、相続の放棄をした人があっても相続の放棄がなかったものとした場合の相続人をいうこととされています(相法15条②)。

また、被相続人に養子がいる場合には、法定相続人に含まれる養子の数は次のように制限されています(相法15条②)。

(1) 被相続人に実子がいる場合・・・・・1人

(2) 被相続人に実子がいない場合・・・2人

これは、養子の数を増やすことにより基礎控除額を高くするような相続税を軽減することを防止するために、このような制限が設けられています。

ただし、次に掲げる者は実子とみなされます(相法15条③、相令3条の2)。

(1) 民法上の特別養子縁組による養子となった者

(2) 配偶者の実子で被相続人の養子となった者

(3) 被相続人との婚姻前に被相続人の配偶者の特別養子縁組による養子となった者でその被相続人の養子となった者

(4) 実子若しくは養子又はその直系卑属が相続開始以前に死亡し、又は相続権を失ったため相続人となったその者の直系卑属

2、事例

(1)子A及び子Bは、被相続人と亡き妻との間の子である。

(2)被相続人の妻は、平成25年に死亡した。

(3)妻の実子である子E及び子Fは、妻が死亡後の平成27年12月に甲との間で養子縁組をし、甲の養子となった。

(4)孫Cは、平成26年5月に甲との間で養子縁組をし、甲の養子となっている。

3、法定相続人の数

(1) 配偶者の実子で被相続人の養子となった者について

「被相続人の配偶者の実子で当該被相続人の養子となった者」とは、当該被相続人と当該配偶者との婚姻関係(婚姻後民法728条第2項(離婚等による姻族関係の終了)の規定により姻族関係が終了するまでの期間をいう。)において被相続人の養子であった者をいうものとされています(相基通15-6)。

本件は、妻が、甲と子E及び子Fの養子縁組前に死亡していますが、この場合の取り扱いはどのようになるかが問題となります。この点、姻族関係は婚姻によって生じ離婚によって終了しますが、夫婦の一方が死亡したときは、自動的に消滅することなく、生存配偶者が姻族関係を消滅させる意思表示をしたときに限り終了することとされています(民法728条)。また、この意思表示は、戸籍の届出によらなければならないこととされています(戸籍法96条)。

(2)本件の取扱いについて

被相続人の配偶者の死亡後その配偶者の子と養子縁組をした場合には、3(1)でみたように姻族関係を終了させた後の養子縁組でない限り、被相続人の配偶者の実子で被相続人の養子となった者、すなわち実子とみなされる者に該当することになります。

そのため、子E及び子Fは甲の実子とみなされますので、法定相続人の数は、実子である子A及び子B、実子とみなされる子E及び子F、養子である孫Cの計5名となります。

したがって、基礎控除額は、以下の計算により6,000万円となります。

<計算>

3,000万円+600万円×5人=6,000万円

以上

■一緒によく読まれている相続QA・・・誰が相続人になるの?また、どのようにして財産を分けるのでしょうか?

■一緒によく読まれている相続QA・・・養子縁組をすると節税になると聞きました。詳しいことを教えてください。

>>>