- TOP

- 相続QA37

相続QA37

Q.遺留分について、教えてください。

遺留分について

相続が発生した場面でしばしば問題となる遺留分について、取り纏めたいと思います。

1、遺留分とは

遺留分とは、その取得が相続人に保証されている相続財産の一定の割合をいいます(民法1028条)。すなわち、相続人が最低限相続できる財産の割合です。

そのため、全財産を親族以外に相続させるような遺言があったとしても遺留分相当額だけは、財産を取得できることになります。

(1)遺留分対象者

遺留分の対象となる者は、配偶者、子供(代襲相続人含む)、直系尊属(父や母)です。そのため、兄弟姉妹は、遺留分の権利を有しておりません。

(2)遺留分割合

①直系尊属のみが相続人である場合 :1/3

②①以外のケース : 1/2

したがって、配偶者や子供が相続人となる場合には、最低限1/2の割合に相当する財産を取得することができます。

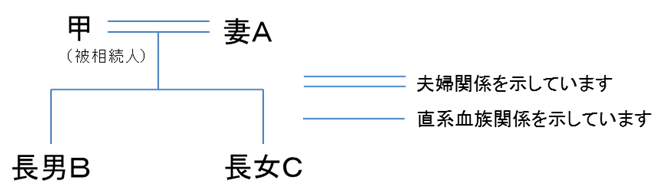

(3)事例

以下の相続図において、全財産を親族関係にないDに相続させる旨の遺言があった場合に、A、B、Cは、それぞれどれだけの割合を取得することができるでしょうか。

<遺留分の計算>

(2)①以外のケースに該当しますので、遺留分は1/2となります。そのため、全員で1/2を相続することができます。そのため、各人の割合は、遺留分に法定相続割合を乗じ、以下のようになります。

・妻A :1/2×1/2=1/4

・長男B、長女C:1/2×1/4=各1/8

2、遺留分の計算

遺留分の計算の基礎となる財産の額は、以下となります(民法1029条)。

遺留分対象財産額=相続財産の価額+贈与した財産の価額-債務の額

(1)贈与した財産とは

相続直前に相続財産を贈与したり、遺留分を害することを承知で相続前に贈与したような場合には、遺留分の対象となる財産に加算して算定すべきとの考えに基づき、贈与した財産の価額についても遺留分の対象とされています。なお、原則として遺留 分に算入される贈与は、相続開始前1年以内に行われたものとされています(民法1030条)が、法定相続人に対して行われた場合には、期間に関係なく特別受益(遺贈、婚姻若しくは生計の資本としての贈与をいいます)とされる贈与の全てが遺留分減殺の対象となります。

(2)贈与した財産の価額

贈与した財産の価額は、贈与した時の価額ではなく、相続の時における価額となります。そのため、贈与した時よりも時価が上昇しているような資産がある場合には、注意が必要です。

3、手続

遺留分減殺請求権の時効は、相続が開始したことと、減殺の対象となる贈与又は遺贈があったことを知った時から1年間となっています(民法1042条)。この場合の「知った時」とは、相続の開始や減殺すべき贈与又は遺贈があったことを知っただけではなく、自分の遺留分が侵害されるであろうことを認識した時となります。

ただし、相続開始等を知らなかったとしても、相続開始の時から10年を経過したときは、時効によって消滅することとされています(民法1042条)ので、相続開始時から10年経過すると遺留分減殺請求をしても時効により遺留分相当の財産を取得できなくなってしまいます。

なお、一般的には、遺留分の減殺請求については、内容証明郵便により贈与又は遺贈により財産を取得した者に対して、通知することにより行われます。

以上

>>>