- TOP

- 相続QA35

相続QA35

Q.国外財産を税務署へ報告しなければならなくなったと聞きました。どういうことですか?

国外財産調書制度

経済のグローバル化により国外財産の保有が増加傾向にある一方で、その地理的な制約等から税務当局による把握が困難であり、国外財産に係る所得税や相続税の課税漏れも近年多発しています。

このようななかで、国外財産に対する課税の適正化を図るため、平成24年度税制改正において、「国外財産調書」の提出を義務づける制度が導入されました。

以下に制度の内容を簡単にまとめました。

1.概要

国外財産調書とは、居住者が毎年12月31日時点で保有する国外財産の価額の合計額が5,000万円を超える場合に、翌年3月15日までに、当該国外財産の明細を記載した調書を所轄税務署長に提出しなければならないという制度で、平成25年12月31日時点で保有する国外財産から適用になります。

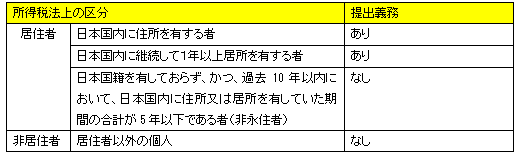

2.提出義務者

国外財産調書を提出しなければならない者は、所得税法に規定する居住者とされており、居住者であっても、非永住者である場合は、提出義務はありません。

なお、所得税の確定申告書の提出義務の有無にかかわらず、5,000万円超の国外財産を所有している場合には提出しなければなりません。

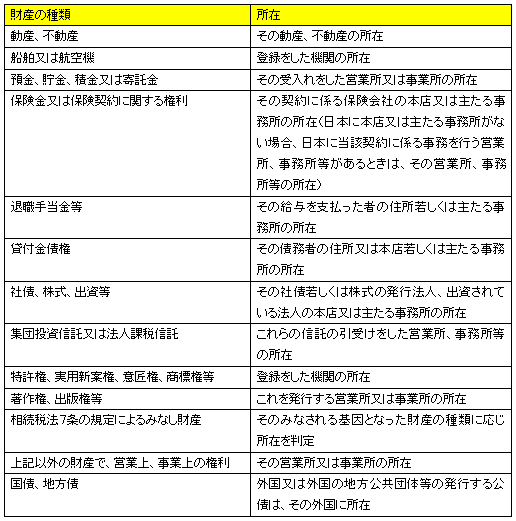

3.国外財産の所在の判定

所在の判定は、原則として相続税法第10条に定める基準により判定されることになります。ただし、有価証券については、平成25年度税制改正で、日本の税務当局での把握が可能かどうかを基準として、国外の金融機関の営業所等で購入された国内有価証券が追加され、国内の金融機関の営業所等で購入された外国有価証券が除外されました。

主な財産の所在について、下記の表にまとめました。

相続税法10条に定める基準による財産の所在(主要なもの)

4.国外財産の価額

国外財産の価額は、その年の12月31日における「時価」又は時価に準ずるものとして「見積価格」によることとされており、新送金法通達等で見積価格の例示が掲げられています。

また、外貨で表示されている財産の邦貨への換算方法は、同日における最終の為替相場(TTB)によります。

5.国外財産調書の記載事項

国外財産調書には、国外財産の区分・種類・用途(一般用又は事業用の別)・所在・数量・価額を記載することとされています。

6.その他の措置

国外財産調書の適正な提出を促すために、各種軽減措置や罰則規定が設けられています。

①国外財産に係る過少申告加算税等の軽減措置

国外財産調書を提出期限内に提出した場合に、国外財産調書に記載がある国外財産について所得税、相続税の申告漏れが生じたとき、過少申告加算税等が5%軽減されます。

②国外財産に係る過少申告加算税等の加重措置

国外財産調書を提出期限内に提出しなかった場合、又は提出されているものの記載に不備があった場合、当該国外財産に係る申告漏れ等に伴い発生する過少申告加算税等が5%加重されます。

③故意の国外財産調書の不提出等に対する罰則

正当な理由なく国外財産調書を提出期限内に提出しない場合又は虚偽記載がある場合には、1年以下の懲役又は50万円以下の罰金という厳しい罰則が設けられています。

ただし、期限内に提出しなかった場合については、情状により、その刑を免除することができるとされています。

当該罰則は、平成27年1月1日以後に提出義務のある国外財産調書について、適用されます。

7.まとめ

国外財産調書を提出する方が、所得税法上の「財産及び債務の明細書」を提出する場合には、その財産及び債務の明細書には、国外財産調書に記載した国外財産に関する事項の記載は不要とされています。

国外財産調書は罰則も厳しいことから、国外財産をお持ちの方は、早めに国外財産に該当するか否かの判定や、国外財産が5,000万円を超えるか否かの価額の算定等を進める必要があるでしょう。

■よく一緒に読まれている相続QA・・・財産の評価は、どのように計算するのですか?

■よく一緒に読まれている相続QA・・・外国籍を持つ人でも相続税がかかるのでしょうか?

>>>