- TOP

- 相続QA33

相続QA33

Q.どうしても財産を渡したくない相続人がいます。何か方法はありますか?

相続人となれない場合について

今回は、相続人となれない場合について、まとめてみたいと思います。

1、欠格

相続が生じた場合の、原則的な相続人の判定については、以前の記事でご紹介したとおりとなりますが、下記のような行為を行った者については、当然に相続人となることはできません(民法第891条)。これを、相続人の欠格事由といいます。

この場合、その欠格事由により相続人となれなかった者の子供(被相続人の直系卑属に限る。以下同じ。)に相続権が生じ、これを代襲相続といいます(民法第887条)。

① 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者 ② 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。 ③ 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者 ④ 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者 ⑤ 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

但し、この欠格事由については、単純に上記に該当するだけではなく、あくまで、「相続に関して不当な利益を目的とする場合」でなければ適用されないと解されています。

例えば、遺言書の法形式を整え、遺言者の意思を実現させるために手を加えた場合等、不当な利益を目的としない場合までも、この事由に該当するとは解されないとした、最高裁判所昭和56年4月3日判決や、「相続人が相続に関する被相続人の遺言書を破棄又は隠匿した場合において、相続人の右行為が相続に関して不当な利益を目的とするものでなかったときは、右相続人は、民法八九一条五号所定の相続欠格者には当たらないものと解するのが相当である。けだし,同条五号の趣旨は遺言に関し著しく不当な干渉行為をした相続人に対して相続人となる資格を失わせるという民事上の制裁を課そうとするところにあるが、遺言書の破棄又は隠匿行為が相続に関して不当な利益を目的とするものでなかったときは、これを遺言に関する著しく不当な干渉行為ということはできず、このような行為をした者に相続人となる資格を失わせるという厳しい制裁を課することは、同条五号の趣旨に沿わないからである。」とした最高裁判所平成9年1月23日判決が参考になると考えます。

2、廃除

①概要

原則として、相続が発生した場合には、法定相続人が協議により、又は、遺言があった場合には、遺言に従って遺産分割が行われることになります。

この場合に度々問題となるのが、民法第1028条の遺留分です。

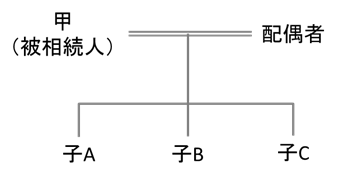

遺留分とは、兄弟姉妹以外の相続人で、直系尊属のみが相続人である場合には財産の三分の一を、それ以外の場合には財産の二分の一を請求する権利をいいます。この権利は遺言によっても侵害されないため、例えば下記のような場合で、被相続人がAに全財産を遺贈するといった内容の遺言を遺していた場合でも、法定相続人は、配偶者・A・B・Cとなりますので、配偶者・

B・Cは財産に対し法定相続分の二分の一を請求する権利があることになります(民法第902条)。

但し、例えば、Cは生前、被相続人に対して繰り返し暴力をふるうなどの虐待を行っており、被相続人はどうしてもCに財産を渡したくないといった事情がある場合、家庭裁判所にCを相続人から廃除したい旨の請求をすることができ、これを、相続人の廃除といいます。

この手続きを行い、審判が確定した場合には、Cは相続人ではなくなるため、遺留分を請求することもできなくなります(民法第892条)。

また、審判確定後10日以内に、市区町村役場の窓口に「推定相続人廃除届」を提出する必要があり、この届出によって戸籍にその旨が記載されます。

この廃除手続きは、遺留分を有する推定相続人のみを対象に、被相続人自らが家庭裁判所に請求する場合、及び遺言により請求をする場合の2通りの方法が認められており、遺言による場合には、遺言執行者がこれを行うこととなります。(民法第893条)

②廃除の効力

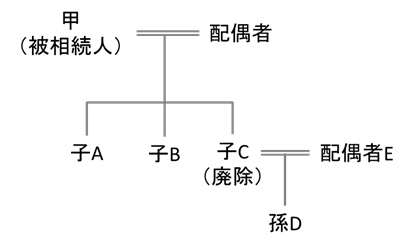

廃除の効力は被相続人の死亡時に遡って適用されることとなりますが、廃除手続きが確定した場合にも代襲相続の規定の適用がありますので、被廃除者に子供がいた場合には、その子供が相続人となります(民法第893条)。

【例1】

法定相続人及び相続分:甲の配偶者(1/2)、A・B・D(各1/6)

【例2】

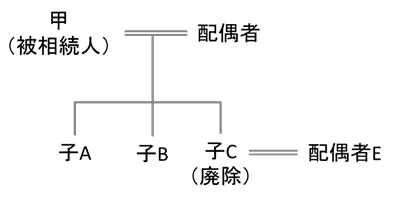

例1の場合で、Cに子供がいない場合

法定相続人及び相続分:甲の配偶者(1/2)、A・B(各1/4)

また、【例2】の場合で、Cの廃除が確定する前にCが死亡してしまった場合、その相続人を相手方として審判が継続されるかどうかについて争われた、東京高等裁判所平成23年8月30日判決があり、ここでは、家庭裁判所の審判確定前に被廃除者が死亡してしまった場合、被廃除者の相続人(配偶者)が同地位を承継して継続審理が可能であるという判断が下されました。

この判決では被廃除者に子供はなく、配偶者のみが被廃除者の相続人であったことから、「遺言による廃除が認められれば、被廃除者が被相続人の相続権を遡求的に失う結果、当該配偶者もこれを被廃除者から相続により承継することができなくなり、かつ、配偶者には代襲相続の余地もないため」、継続して承継審理が行われる必要性があると判断されています。つまり、被廃除者の配偶者にとっては、この審判の結果によって、自分が将来取得する財産に変動が生じることとなるため、配偶者自身の利益を守るためにも結論を出すことが重要であるとされたものです。

一方で、もし、被廃除者に子供がいた場合には、【例1】と同様、孫Dは確定がなされなくとも代襲相続により財産を取得することができるため、継続して審理を行う必要がなくなり、請求は棄却されるとされています。

③申告等

廃除の請求を行ったが、相続税の申告期限までの間に結論が出ず、遺産分割等が確定していない場合には、廃除がないものとした場合における各相続人の相続分を基礎として課税価格を計算し、申告を行うこととなります(相続税法基本通達11の2-4)。その後、裁判が確定し、相続税額等に異動が生じた場合には、その確定したことを知った日の翌日から4月以内に更正の請求をすることができます(相続税法第32条第2項)。

また、欠格事由に該当した場合には、同時に受遺者としての地位も失いますので、例え遺贈により財産を取得させる旨の遺言があっても、これはその範囲で無効となり財産を取得することはできません(民法第965条)。一方で、廃除の場合には遺贈により財産を取得することは可能です。この場合、廃除者が取得した財産に関する相続税の計算においては、下記規定の適用はないこととなります。

a. 生命保険金等の非課税(相続税法基本通達12-8)

b. 実際に負担した葬式費用以外の債務控除(相続税法基本通達13-1)

c. 二割加算(被相続人の一親等の血族である場合に限る)(相続税法基本通達18-1)

d. 相次相続控除(相続税法基本通達20-1)

④まとめ

相続人の廃除手続きについては、推定相続人から相続権を奪う強い効力をもった手続きとなりますので、単純にウマが合わないといった感情論だけでは認められず、民法上も「被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったとき」に、廃除を請求することができるとしています。

また、過去の裁判例等においても、民法上、「被相続人が廃除を請求することができる」とした趣旨について、下記のように述べており、相当慎重な姿勢で臨むことを明らかにしています。

<参考裁判例:すべてLEX/DBインターネットより>

福島家庭裁判所平成元年12月25日審判

「推定相続人廃除制度は,特定の推定相続人に法定の廃除事由に該当する非行があり,いわゆる相続的協同関係を害すると評価される場合,その推定相続人の相続権を剥奪し、被相続人の私有財産権と自由意思の尊重に資するのを目的としたものである。そして,相続権の剥奪は,推定相続人の利害に及ぼす影響が極めて深刻であり,安易にこれを是認すると,遺留分制度を認めた現行相続法秩序を混乱させるおそれが大であるから,法定廃除事由に該当するか否かを判断するには慎重な考慮を要する。」

東京高等裁判所平成8年9月2日決定

「右廃除は,被相続人の主観的,恣意的なもののみであってはならず,相続人の虐待,侮辱,その他の著しい非行が客観的に重大なものであるかどうかの評価が必要となる。その評価は,相続人がそのような行動をとった背景の事情や被相続人の態度及び行為も斟酌考量したうえでなされなければならない。」

最高裁判所昭和55年7月10日判決

「その趣旨は、右規定に定める要件がある場合に被相続人に実体法上の廃除権ないし廃除請求権を付与し、家庭裁判所を介してこれを行使せしめるとしたのではなく、形式上右要件に該当する場合であっても、なお家庭裁判所をして被相続人側の宥恕、相続人側の改心等諸般の事情を総合的に考察して廃除することが相当であるかどうかを判断せしめようとしたものであつて~」

■一緒によく読まれている相続QA・・・遺言について教えてください

■一緒によく読まれている相続QA・・・誰が相続人になるの?また、どのようにして財産を分けるのでしょうか?

>>>