- TOP

- 相続QA13

相続QA13

Q.相続により取得した財産の一部を寄付しました。この場合の相続税の取扱いはどうなりますか?

寄付した場合の課税関係について>

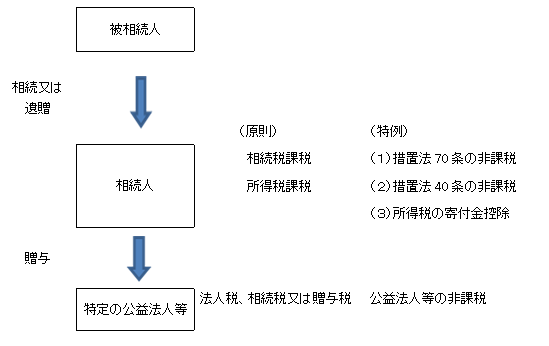

相続人が、相続財産を公益法人等に寄付した場合、まず原則として相続財産を相続したことについて相続税が発生します。(相法1)

次に、寄付した財産が現金等であれば所得税の課税は生じませんが、山林(事業所得の基因となるものを除く。)又は譲渡所得の基因となる資産の場合には、原則として時価でその資産を譲渡したものとみなして所得税の課税が発生します。(所法59第1項)

また、その寄付の受入が公益法人等の収益事業に係る寄付である場合は法人税が課税されます。(法法7)

寄付の受入が非収益事業である場合は法人税の課税は発生しませんが、寄付をした者の相続税又は贈与税の負担を不当に減少させる結果となる場合は、その法人に対して相続税又は贈与税が課税されることとなります。

ただし、その寄付が税法上の一定の要件を満たす場合、上記相続税及び所得税が非課税又は減免される特例があります。

以下に、寄付をした個人に係る特例について簡単にまとめました。

(1) 相続財産を公益法人等に寄付した場合の相続税の非課税(措法70)

相続又は遺贈により被相続人の財産を取得した者が、相続税の申告期限までに、国、地方公共団体又は特定の公益法人等に贈与した場合には、その贈与により贈与者又はその親族等の相続税又は贈与税の負担が不当に減少する場合を除き、その贈与した財産は、相続税の課税価格に算入しない。

●適用要件

① 寄付した財産は相続又は遺贈により取得した財産であること。

② 相続財産を相続税の申告期限までに寄付していること。

③ 寄付した先が国、地方公共団体又は特定の公益法人等であること。

④ 寄付を受けた公益法人等が、寄付を受けた日から2年を経過した日において、その財産を公益を目的とした事業の用に使用していること。

●手続き

相続税の申告書に寄付又は支出した財産の明細書(第14表)や一定の証明書類を添付すること

(2) 譲渡所得等の非課税(措法40)

国又は地方公共団体に財産の贈与又は遺贈があった場合、又は特定の公益法人等に対して譲渡所得の基因となる財産の贈与又は遺贈があった場合で、その譲渡について国税庁長官の承認を受けたものについては、その贈与又は遺贈がなかったものとみなされます。

なお一般的には、申請から承認までに8カ月~1年程度の期間を要します。

●適用要件

① その贈与又は遺贈が公益の増進に著しく寄与すること。

② その贈与又は遺贈に係る財産が、その贈与又は遺贈があった日以後原則として2年以内に公益を目的とする事業の用に供され、又は供される見込みであること

③ 公益法人に対する贈与又は遺贈が、その贈与者又は遺贈者の所得税の負担を不当に減少させないこと。

④ 公益法人に対する贈与又は遺贈が、その贈与者又は遺贈者の親族等の相続税又は贈与税の負担を不当に減少させないこと。

●手続き(措令25-17)

譲渡所得税の非課税の適用を受ける場合には、公益法人の事業目的その他一定の事項を記載した申請書に、その申請書の記載内容に相違のないことを公益法人において確認した書類を添付して、その贈与又は遺贈があった日から4カ月以内又は寄付した年の確定申告書の提出期限のいずれか早い日までに、納税地の所轄税務署長を経由して国税庁長官に提出することとされております。

その後、国税庁長官が承認することを決定したときは、その旨を当該承認を申請した者及び当該申請に係る公益法人等に対し通知することとされております。

(3) 寄付金控除(所法78)

人が特定の公益法人等に寄付をした場合、特定寄付金の額と所得金額の合計額の40%相当額とのいずれか低い方の金額から2千円を控除した金額を、その寄付をした者の確定申告において総所得金額から控除することができます。

●手続き

寄付金控除の適用を受ける場合には、確定申告書に寄付金の明細書、寄付金を受領した者の領収を証する書類その他所定の書類を添付する必要があります。

(具体例)

| 被相続人から相続した土地を公益法人等に寄付した場合 |

| 相続人:子1人、相続財産は当該土地のみ、相続人の所得金額は1,000万円 |

| 土地の簿価:1,000万円 |

| 土地の時価:2億円 |

| 土地の相続税評価額:1億6,000万円 |

*原則的取扱い

① 相続税額:[160,000,000円-基礎控除額(50,000,000円+10,000,000円×1人)]×30%-7,000,000円=23,000,000円

② 譲渡所得税額:(200,000,000円-簿価10,000,000円-①の相続税額23,000,000円)×15%=25,050,000円

③ ①+②=48,050,000円

*特例を全て適用した場合、

①税負担は0円

②寄付金控除額:400万円※-2,000円=399万8,000円

※簿価1,000万円 ≧所得金額1,000万円×40%=400万円 ∴400万円

(まとめ)

上記具体例のように、特例規定の要件を満たした場合は非常に有効な財産移転の方法になると考えられます。

公益法人等に対して相続財産を贈与又は遺贈する場合、措置法70条の非課税の適用の他、所得税の手続を忘失しないよう注意が必要です。

特に措置法40条の国税庁長官に対する申請等の手続きは、贈与者及び贈与を受ける公益法人の双方共多くの書類の提出が求められ非常に複雑となりますので、計画的に準備をする必要があります。

■一緒によく読まれている相続QA・・・相続時精算課税制度とは、どんな制度ですか?

■一緒によく読まれている相続QA・・・財産の評価は、どのように計算するのですか?

>>>