- TOP

- 会計税務情報07

会計税務情報07

07 買収した会社の繰越欠損金

国内M&Aは近年増加傾向にあり、特に中小企業においてその傾向が顕著だと言われています。M&Aの手法は株式を取得し子会社化する“買収”が最も一般的です。買収された法人は株主が変わるだけで、買収された時点でBSやPLが大きく変わることはありませんが、繰越欠損金の使用が制限されたり、資産の譲渡損の損金算入が制限されたり、税務面で思わぬ制約を受けることがある点に注意する必要があります。今回は企業を買収した際の税務面の論点のうち、繰越欠損金の使用制限について纏めたいと思います。【1】 制度内容

1. 概要

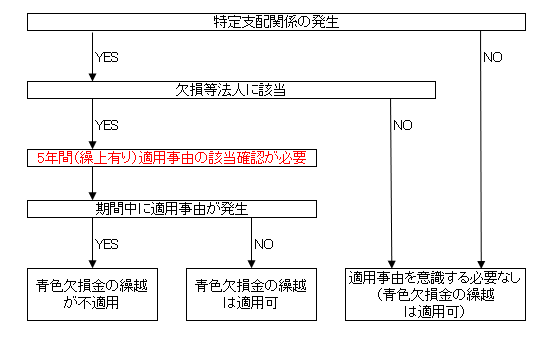

欠損等法人(買収された法人)が、他の者との間に当該他の者による特定支配関係を有することとなった日(支配日)から5年以内の間に、下記4の適用事由に該当する場合には、その該当することとなった事業年度(適用事業年度)以後の各事業年度においては、その適用事業年度前の各事業年度において生じた欠損金について、青色欠損金の繰越控除の規定は適用しないものとされます。

2. 欠損等法人

欠損等法人とは、他の者との間に当該他の者による特定支配関係を有することとなったもののうち、その支配日の属する事業年度(支配事業年度)において、支配事業年度前の各事業年度において生じた青色欠損金額又は評価損資産を有するものをいいます。

この場合の評価損資産とは、固定資産、土地(土地の上に存する権利を含む。)、有価証券、金銭債権、繰延資産、資産調整勘定のうち、支配日における価額が帳簿価額に満たない資産をいいます。但し、その満たない金額が1,000万円(資本金等の額の1/2が1,000万円未満の場合にはその額)に満たない場合には、評価損資産から除かれます。なお、金額判定は一定の資産単位で行います。

3. 特定支配関係

特定支配関係とは、当該他の者が欠損等法人の発行済株式等(自己株式等を除きます。)の50%超を直接又は間接に保有する関係をいいます。

4. 適用事由

① 欠損等法人が支配日の直前において事業を営んでいない場合において、その支配日以降に事業を開始すること。

② 欠損等法人が支配日の直前において営む事業(旧事業)の全てを支配日以降に廃止し、又は廃止することが見込まれている場合において、当該旧事業の支配日の直前における事業規模(売上金額)の概ね5倍を超える資金の借入又は出資の受入を行うこと。

③ 他の者が欠損等法人の発行済株式総数の50%超と欠損等法人の特定債権(注)を直接又は間接に取得した場合(支配日前から取得している場合を含みます。)において、欠損等法人が旧事業の事業規模の概ね5倍を超える資金の借入又は出資の受入を行うこと。但し、当該特定債権につき支配日以後に債務免除又はDESを行うことが見込まれている場合を除きます。これは、特定債権の取得が欠損金を利用する目的とは言えないための措置です。

(注)この場合の特定債権とは、他の者が欠損等法人の債権を額面金額の50%未満で買い取り、かつ、他の者が保有する債権額が欠損等法人の債務総額の50%超を超えている場合における当該債権をいいます。

④ 以下のいずれかに該当する場合において、欠損等法人が自己を被合併法人とする適格合併を行い、又は欠損等法人(他の内国法人との間に完全支配関係がある場合に限ります。)の残余財産が確定すること。

・欠損等法人が支配日の直前において事業を営んでいない場合

・欠損等法人が旧事業の全てを支配日以降に廃止し、又は廃止することが見込まれている場合

・他の者が欠損等法人の特定債権を直接又は間接に取得した場合

⑤ 以下の全てに該当すること

・特定支配関係を有することとなったことに基因して、欠損等法人の役員(社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者)が全て退任(業務を執行しないものとなることを含みます。)すること。

・特定支配関係を有することとなったことに基因して、欠損等法人の業務に従事する使用人(旧使用人)の総数の概ね20%以上に相当する数の者が退職すること。

・ 非従事事業(旧使用人が支配日以後その業務に従事しない事業をいう。)の事業規模が旧事業の支配日の直前における事業規模の概ね5倍を超えることとなること。

5. 適用事由の判定期限の繰り上げ

上記1のとおり適用事由の判定期限は原則的には支配日から5年間ですが、5年以内の間に以下の事実が生じた場合には、その事実が生じた日が判定期限となり、その後において適用事由が生じたとしても本制度の適用はありません。

① 他の者が有する欠損等法人の株式が譲渡されたこと等により特定支配関係を有しなくなったこと

② 欠損等法人の債務につき一定の債務の免除等があったこと

③ 更正手続開始の決定等

④ 解散(解散後の継続、上記4②の資金借入れ等又は上記4④の残余財産の確定の見込みがない場合に限り、支配日より前の解散及び合併による解散を除きます。)

【2】 特に注意が必要なケース

本制度は繰越欠損金を不当に利用するために欠損等法人を買収する行為について制約を課すために設けられた制度です。欠損金の利用を抜きにしても経済合理性のある買収であれば、適用事由に該当し本制度の適用を受けるケースはそれほど多くないと考えますが、最大で5年間に渡り、適用事由の発生有無を確認する必要があります。

特に注意が必要となるのは適用事由⑤です。

例えば、以下のようなケースを考えてみます。

≪前提≫

・X1年3月に経営が傾き繰越欠損金を有している会社(3月決算)の株式を51%取得した。

・買収した会社の旧事業は継続させるものの、買収を機に経営を改善するために経営陣を刷新した。

・経営方針の変更もあり買収を機に使用人の20%以上が退職してしまった。(使用人退職割合の要件は、「特定支配関係を有することとなったことに基因」する退職割合であるため、退職理由によっては退職割合に加味する必要がありませんが、退職理由を明確にすることは実務的に難しい部分もあるように思います。)。

・その後、旧事業だけでは会社の存続が難しいと判断し、シナジーのある新事業(旧使用人の従事しない非従事事業)を開始した。

・X4年3月期の新事業の売上高が旧事業の支配日直前の事業年度の売上高の5倍超となった。

≪検討≫

・X1年4月に特定支配関係が発生。

・買収した会社は支配事業年度において青色欠損金を有しており、欠損等法人に該当。

・役員全員が退任、従業員20%以上退職、非従事事業の売上>旧事業の売上×5

⇒X4年3月期に適用事由⑤に該当

上記により、X4年3月期に適用事由を満たすため、X4年3月期以後においては、X3年3月期以前において生じた欠損金を使用することはできないことになります。

このケースでは欠損金の使用を目的とした買収ではありませんでしたが、結果的に欠損金の使用が制限されます。買収後の5年間は適用事由を意識するべきと考えます。

なお、今回は触れませんでしたが、適用事由に該当した場合には、一定の資産の譲渡、評価替え、貸倒れ、除却等による損失について損金不算入とする規定もありますので、留意する必要があります。

>>>