- TOP

- 会計税務情報03

会計税務情報03

03 資産の流動化取引を行う場合における法人形態についてどのような違いがありますか

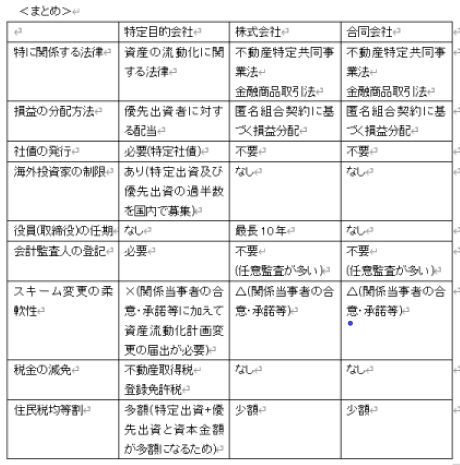

資産の流動化取引を行うにあたって利用される法人には、株式会社、合同会社、特定目的会社が挙げられます。今回はそれぞれの法人を利用するにあたってのメリット・デメリットを説明させていただきます。

1. 特定目的会社

こちらの法人は、「資産の流動化に関する法律(平成10年法律第105号)」に規定された法人で、資産の流動化取引を行うことを目的として規定された法人となります。(資産の流動化に関する法律第2条第3項)

このため、資産の流動化取引にあたって重要な要件とされる、「二重課税の排除」が法律上明確に定められています (租税特別措置法(昭和32年法律第26号)第67条の14)。具体的には法律上定められた要件を充足することで、特定目的会社の行う配当に相当する金額を、法人税の課税標準である所得から控除することとされています。

また、不動産を特定資産(資産の流動化取引の対象となる資産)として取得する場合において、不動産取得税や登録免許税についての減免(租税特別措置法第83条の2の2、地方税法(昭和25年法律第226号)附則第11条第3項)がなされるなどの一定の優遇もはかられています。

その一方で特定目的会社に関しては、事業を行うにあたって内閣総理大臣(実際には金融庁財務局)に対して届出書の提出を行わなければならないこと(資産の流動化に関する法律第4条第1項)、届出書には「資産流動化計画」をはじめとした各種書類の添付が必要となること(資産の流動化に関する法律第4条第3項)をはじめとして、細かな規定が定められていることから、スキームの組成に関しての費用が比較的高額となること、資産流動化計画に変更があった場合にはその旨の届出が必要となることなどがデメリットとして考えられます。

2. 株式会社、合同会社

株式会社と合同会社、資産の流動化取引に利用する場合には合同会社が利用されることが一般的です。これは株式会社について、取締役の任期が定められている(最大10年。会社法(平成17年法律第86号)第332条第2項)ため、事業の運営が長期化した場合に重任登記に係るコストが発生することからと考えられます。

こちらの法人は一般事業会社と同様の形態であり、法人単体では二重課税の排除についての対応がなされていないことから、「組合」形式を活用することで二重課税の排除を行っているのが一般的です。また、組合の中でも民法(明治29年法律第89号)上の組合である「任意組合」に関しては組合財産が組合員の共有となること(民法第668条)、各組合員が任意組合の債権者に対して無限責任を負うことなどから、商法(明治32年法律第48号)上の「匿名組合(商法第535条)」形式を活用することが一般的とされています。

株式会社・合同会社を利用した資産流動化取引の場合、特定目的会社と異なり、資産流動化計画の届出等は必要とされていないことから、柔軟なスキームの組成が可能となりますが、匿名組合出資により調達した資金で不動産取引を行う場合には、不動産特定共同事業法(平成6年法律第77号)の規定に抵触することから、保有対象となる不動産を現物でなく、信託受益権として有価証券にすることで不動産特定共同事業法の規定の対象外とする必要があります。この場合、保有する不動産信託受益権がみなし有価証券に該当することから、金融商品取引法(昭和23年法律第25号)の規制対象となることから、こちらに対しての対応が必要となります。

以上のように、資産の流動化取引を行うにあたっては、特定目的会社を利用するか、株式会社又は合同会社(及び匿名組合)を利用するかについて、様々な側面からの検討が必要となります。

>>>