- TOP

- 会計税務情報02

会計税務情報02

02 医師の優遇税制と呼ばれる制度があると聞きました。どのようなものか教えてください。

開業医であれば一度は耳にしたことがあるかもしれませんが、一般に医師の優遇税制と呼ばれる制度がいくつか存在します。中でも開業した多くの医師(歯科医師)に関係するのがこの社会保険診療報酬の所得計算の特例です。(租税特別措置法第26条、第67条)

社会に欠かすことのできない医療サービスを安定的に世の中に供給するため、小規模な医療機関の事務負担軽減と経営の安定化を目的に昭和29年に創設された特例です。この特例措置を使うことで概算経費による申告が可能です。開業後すぐだけでなく優遇を受けやすいタイミングがステージ毎に何度か訪れるため、開業医であれば押さえておきたい税制のひとつです。

1. 制度の概要

通常、事業所得は収入金額から必要経費を控除して計算します。

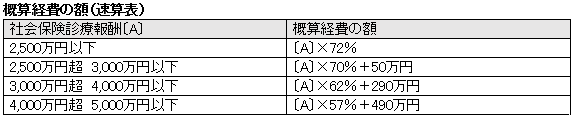

しかし、下記すべての条件を満たす場合には社会保険診療報酬に係る必要経費の額を、実際に使用した経費の額に関わらず下記速算表の算式に基づいた概算額で計上することができます。

【適用条件】

1) 医業又は歯科医業を営む個人である(措置法67条においては医療法人)

2) 社会保険診療収入が5,000万円以下である

3) 医業又は歯科医業から生ずる事業所得に係る総収入が7,000万円以下である

このうち、3)は平成25年度税制改正にて加わった条件ですが、医薬品等の仕入れリベートや治療器具等の販売、自動販売機等の手数料など雑収入は医行為から生じる収入ではないため、含まずに判定を行うことができます。

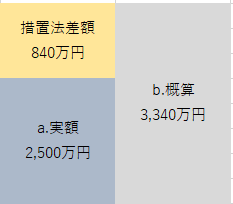

よりイメージを持ちやすくするために、例えば社会保険診療報酬5,000万円で実際に使用した経費が2,500万円の場合を考えてみましょう。

a.実額申告の場合

収入5,000万円−経費2,500万円=所得2,500万円

b.概算経費による申告の場合

収入5,000万円×57%+490万円=3,340万円…概算経費

収入5,000万円−概算経費3,340万円=所得1,660万円

図に表すと下記の様になります。

概算経費を使うことで本来使用していない840万円を上乗せして経費として申告することが可能になり、税負担が軽減されます。

2. 特例措置を受けるためには

特例措置を受ける為の上記適用条件をすべて満たしていれば、特例を受ける為に事前の届出は不要です。確定申告提出時に決算書や申告書に措置法の条文(個人事業の場合には措置法26条、医療法人の場合には措置法67条)を記載することで特例を受けることができるため、適用するか否かは毎年確定申告時に選択することができ、白色申告でも適用が可能です。

但し、確定申告期限後に選択することはできないため申告期限までに実額と措置法のどちらで申告した方が有利なのかしっかりと判定を行うことが大切です。

3. 特例を受けやすいタイミング

特例を適用するタイミングとして代表的な例を下記に4つ挙げます。

所得税、法人税共に租税特別措置法が設けられてはいますが、実務の上では措置法67条を適用することは稀です。その理由として、医療法人化する場合には収入が高額になり5,000万円の要件を満たさなくなる場合が多いこと、法人化後は役員報酬の発生により概算経費よりも実額申告の方が有利な場合が多いこと等が挙げられます。医療法人化直後など役員報酬を取らずに措置法67条を適用するケースなども考えられますが、ここでは措置法26条について一般的に特例を受けやすいタイミングを紹介します。

① 開業後3年以内

② 医療法人化した年

③ 院内処方から院外処方にした時

④ 廃業する年

事業が軌道に乗り社会保険診療報酬5,000万円を恒常的に超える場合であっても、②医療法人化した年あるいは④廃業する年など事業を営んでいる期間が1年に満たない年がある場合には措置法26条の適用条件に該当し、措置法26条を適用した方が有利になる可能性があるかもしれません。

開業してすぐも、収入に関しては条件が当てはまる可能性が高いですが開業に際しての設備投資等多額の出費を考えると実額が有利なケースも多いため、しっかりと検討が必要です。

>>>